Ez a lehetőség regisztráció/belépés után válik elérhetővé önkiszolgáló felületünkön. Az alábbiakban részletesebben is megmutatjuk hogyan működik.

Médiatulajdonosként hol és hogyan tudom feltölteni a PR cikkes ajánlataimat?

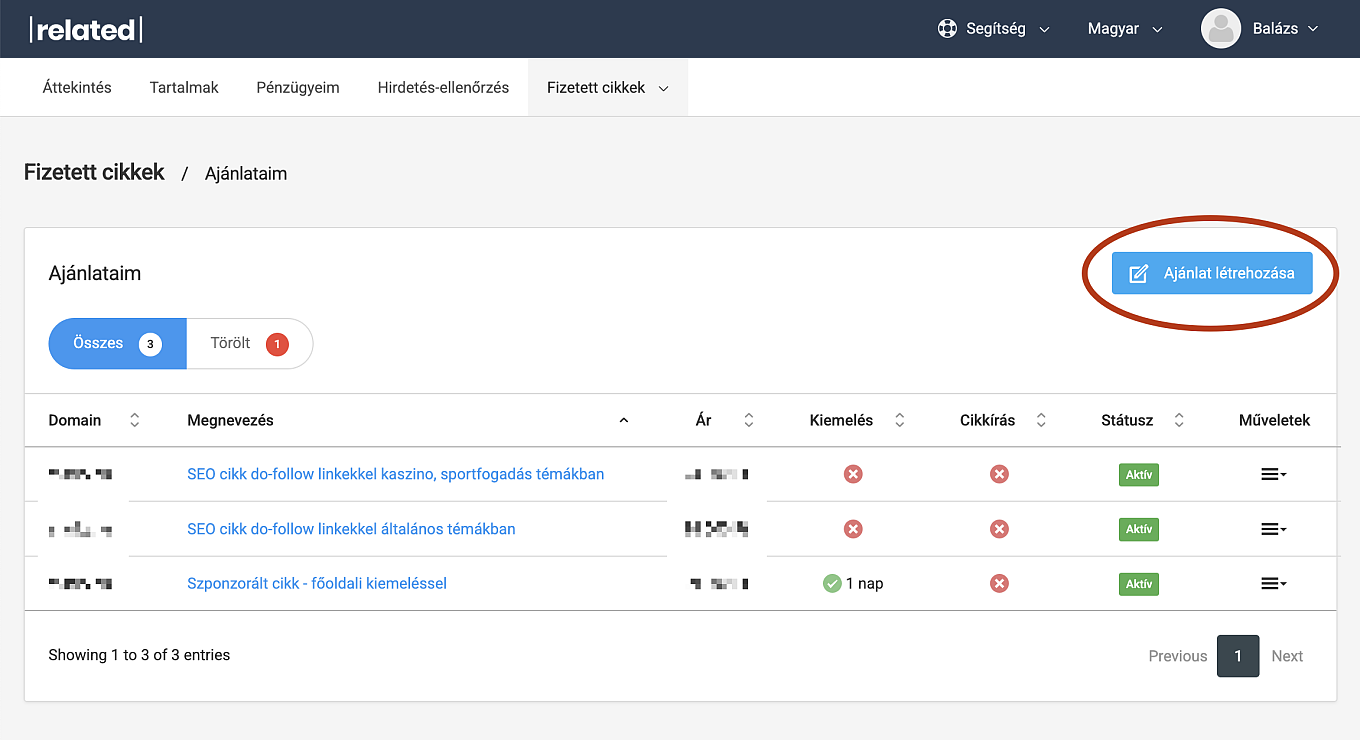

1. A lehetőséget a |related| kiadói felületen a Fizetett cikkek menüpontban érheted el.

Itt tudod feltölteni ajánlataidat – melyet elegendő egyszer megtenned, ráadásul a folyamat mindössze néhány percet vesz igénybe. Az ajánlat létrehozása során meghatározhatod mit vállalsz (pl. cikkírást, Facebook-megosztást, publikálási határidőt, stb.) és milyen áron.

2. Az árazás meghatározásánál kérjük, hogy az általad a Natív Hirdetés Kft. felé számlázandó nettó összeget határozd meg, továbbá figyelj rá, hogy ajánlatod összhangban legyen a publikus médiaajánlatoddal! Az ajánlataidat később bármikor módosíthatod, inaktiválhatod vagy törölheted tetszésed szerint.

3. A Megrendelések almenüpontban láthatod a hozzád beérkező megrendeléseket, mindemellett a közzétételi határidőt is fontos figyelembe venni, ezért e-mailben is értesítünk, amikor új megrendelést kapsz.

4. A cikk megrendelését elfogadva, a mellékelt szöveges képes tartalmat letöltheted vagy egyszerűen megoszthatod szerkesztő kollégával. Természetesen a cikk publikálását vissza is utasíthatod, de kérjük, hogy ez esetben röviden indokold meg az ügyfél felé a döntésed a “Kérdések, megjegyzések” útján – a szöveg alatt találod itt:

5. A már közzétett cikk URL-jét csak be kell másolni a megfelelő mezőbe (Publikálás gomb), majd az Ügyfél ellenőrzi a megjelenést.

6. Amennyiben az ügyfél mindent a megrendelés szerint teljesítettnek elfogad és a megjelenést jóváhagyja, akkor nincs is további teendő.

7. Ha esetleg az ügyfél valami változtatást kér, akkor ezt a “Kérdések, megjegyzések” szekcióban megtalálod (erről szintén e-mail értesítő érkezik).

8. Amennyiben kérdéseid / észrevételeid merülnének fel a munka során, akár te is üzenhetsz is az Ügyfélnek.

9. A megjelenést követően a publikált fizetett cikk értéke, külön tételként bekerül a szokásos havi bevételi elszámolásba.

vissza a tudásbázis főoldalára